令和元年の金融庁の報告書によると、年金収入だけの夫婦世帯が30年で2,000万円の赤字になる「2,000万円問題」が大きな話題となりました。

生活レベルや貯金・資産額など各家庭で差があるので、一概にどの世帯も2,000万円の貯金が必要とは言えません。

しかし、フリーランスは会社員とは違い厚生年金に加入していないので、年金受給額が少ないうえに退職金もありません。そのため、会社員よりも多くの老後資金を用意しておく必要があります。

辻本

フリーランスと会社員の年金受給額の違い

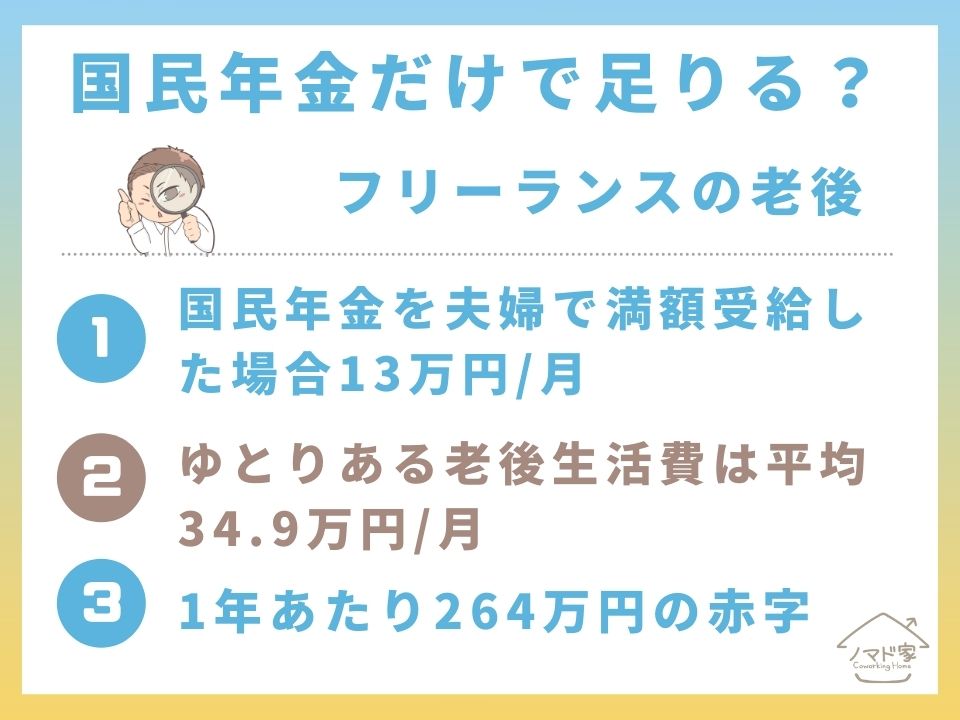

会社員と公務員は、国民年金と厚生年金を受給できますが、フリーランスは国民年金しか受給できません。フリーランスは、国民年金を満額受け取ったとしても、月額だと約6万5,000円しか受給できません。夫婦で満額受給したとしても月額約13万円です。

一方で、会社員の場合、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は月額219,500円ほどになります。

「老後の最低日常生活費は月額で平均22.0万円」「ゆとりある老後生活費は平均34.9万円」と言われているので、国民年金だけでは老後の生活ができないことが分かります。

辻本

フリーランス(個人事業主)は老後にいくら貯蓄が必要?

前述の通り、ゆとりある老後生活を送るには平均で34.9万円でかかると言われています。仮に、夫婦で国民年金を満額受給した場合、月額約13万円になるので、毎月約22万円の赤字になります。1年間で換算すると約264万円の赤字です。

日本人の平均寿命が84歳なので、仮に65歳で仕事をやめて年金生活になった場合、国民年金だけで生活すると、264万円×19年=5,016万円の赤字になります。

辻本

仮に、30歳から貯金を始めた場合、毎年140万円ずつ貯金する必要があります。

老後、想定される平均支出額は人それぞれなので、上記の計算式をもとに、仕事を引退するまでにいくら貯金を貯めておく必要があるか頭に入れておきましょう。

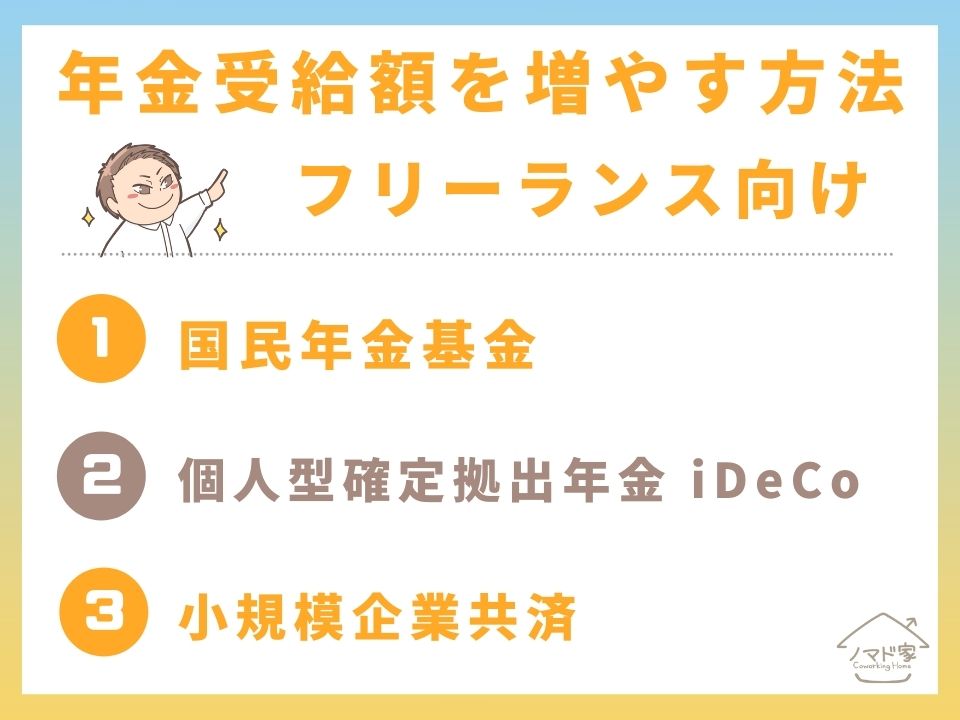

フリーランスが年金受給額を増やす方法

フリーランスが年金受給額を増やす方法は以下の3点です。

それでは、順に見ていきましょう。

国民年金基金

国民年金基金は、会社員・公務員の厚生年金に代わるものとして、平成3年に成立した制度です。フリーランスの2階建て部分とも言えます。1か月の掛金の上限は月額6万8,000円で、受け取れるのは60歳以降です。

自身または生計をともにする家族のために支払った、健康保険や年金などの社会保険料は、社会保険料控除として全額控除できます。

辻本

また、終身年金であるため死ぬまで支払いを受けることができます。少ない掛け金から始めることができるので、駆け出しのフリーランスの方にもおすすめです。

個人型確定拠出年金 iDeCo

iDeCoは掛け金を自身で積み立て、金融商品を運用します。毎月の積立金や運用する金融商品は自分で選ぶことができます。国民年金基金と同じく、60歳以降に受け取ることができますが、途中解約はできません。

国民年金基金と同様、少ない掛け金から始めることができ、毎月5,000円〜6万8,000円まで1,000円単位で積立金額を選べます。

また、iDeCoには3つの税制メリットがあります。

①積み立てた掛け金が全額控除となり、節税対策として有効。

②通常、投資で得られた利益には約20%の税金がかかるが、iDeCoの運用益は非課税。

③一時金で受け取る場合「退職所得控除」、年金形式で受け取る場合「公的年金等掛金控除」となり、節税対策として有効。

フリーランスの退職金となる小規模企業共済

フリーランスは、会社員や公務員と違い退職金がありません。小規模企業共済は、フリーランスのための退職金のような仕組みになっています。

掛金の上限は月額8万円で、仕事を辞めたときに退職金として受け取ることができます。

退職金として受け取った際は、退職金控除の対象になり税制面で優遇されます。年金として受け取った際は、公的年金控除が使えます。

辻本

注意点として、掛金納付月数が20年未満で任意解約をした場合は元本割れします。 業績悪化などにより掛金の支払いが厳しい場合は、掛金の減額や掛け止めをして、任意解約を避けましょう。

・フリーランスは国民年金(約6万5,000円/月)しか受け取れない

・65歳でフリーランスを引退し、国民年金だけで生活しようとすると3,000万円以上の貯金が必要

・フリーランスが年金受給額を増やす方法(国民年金基金/iDeCo/小規模企業共済)